한눈에 보기

- 구매 자격: 한국인은 콘도 구매는 자유롭지만, 랜디드 하우스는 센토사 코브 외 제한적이에요.

- 핵심 비용: 외국인 취득세(ABSD) 60%와 인지세(BSD) 약 3 ~ 6%를 현금으로 준비해야 해요.

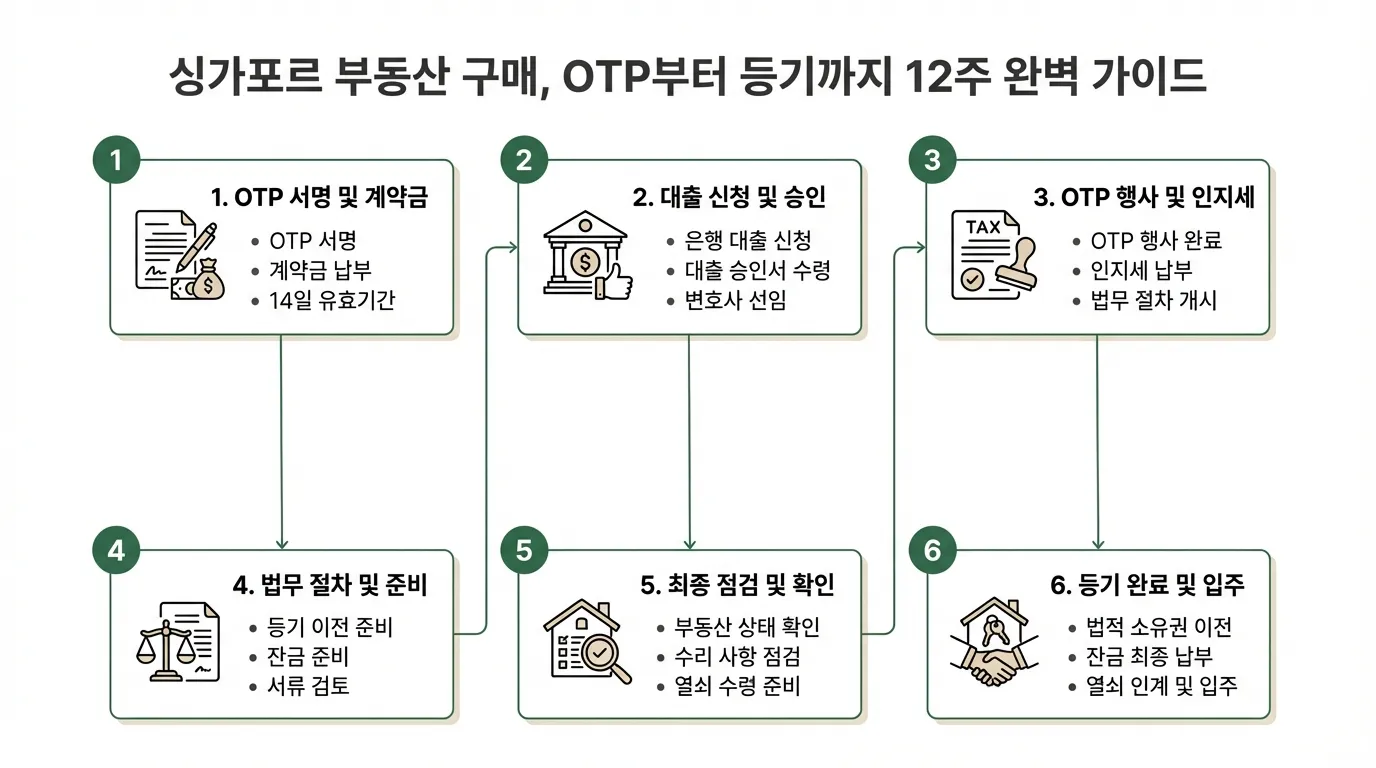

- 소요 기간: OTP 발행부터 최종 등기 완료(Legal Completion)까지 보통 8 ~ 12주가 걸려요.

싱가포르에 살다 보면 매달 나가는 어마어마한 월세 때문에 '차라리 집을 사는 게 나을까?'라는 고민 한 번쯤 해보셨을 거예요. 하지만 싱가포르는 한국과 부동산 시스템이 워낙 다르고, 특히 외국인에게 적용되는 세금이 만만치 않아서 선뜻 나서기가 쉽지 않죠.

저도 처음 싱가포르에서 집을 알아볼 때 용어부터 절차까지 너무 복잡해서 고생했던 기억이 나네요. 오늘은 싱가포르 거주자라면 반드시 알아야 할 부동산 구매의 A부터 Z까지, 실제 타임라인과 비용을 중심으로 아주 쉽게 풀어드릴게요.

///댓글 5개

댓글을 작성하려면 로그인이 필요합니다.