한눈에 보기

- 절세 혜택: 외국인도 SRS 계좌를 통해 연간 최대 SGD 35,700 (약 4,106만원)까지 소득 공제 가능

- 안전성: SDIC를 통해 보험사당 해약 환급금 최대 SGD 500,000 (약 5억 7,500만원)까지 보호

- 유연성: 싱가포르 보험은 대부분 글로벌 포터블하여 한국 귀국 후에도 유지 가능

싱가포르에 처음 오면 다들 이것 때문에 고민하죠? 한국에서 들고 온 보험을 해지해야 할지, 아니면 여기서 새로 가입해야 할지 말이에요. 저도 처음 싱가포르 생활을 시작할 때 한국 보험사와 싱가포르 보험사를 비교하느라 밤잠을 설쳤던 기억이 나네요.

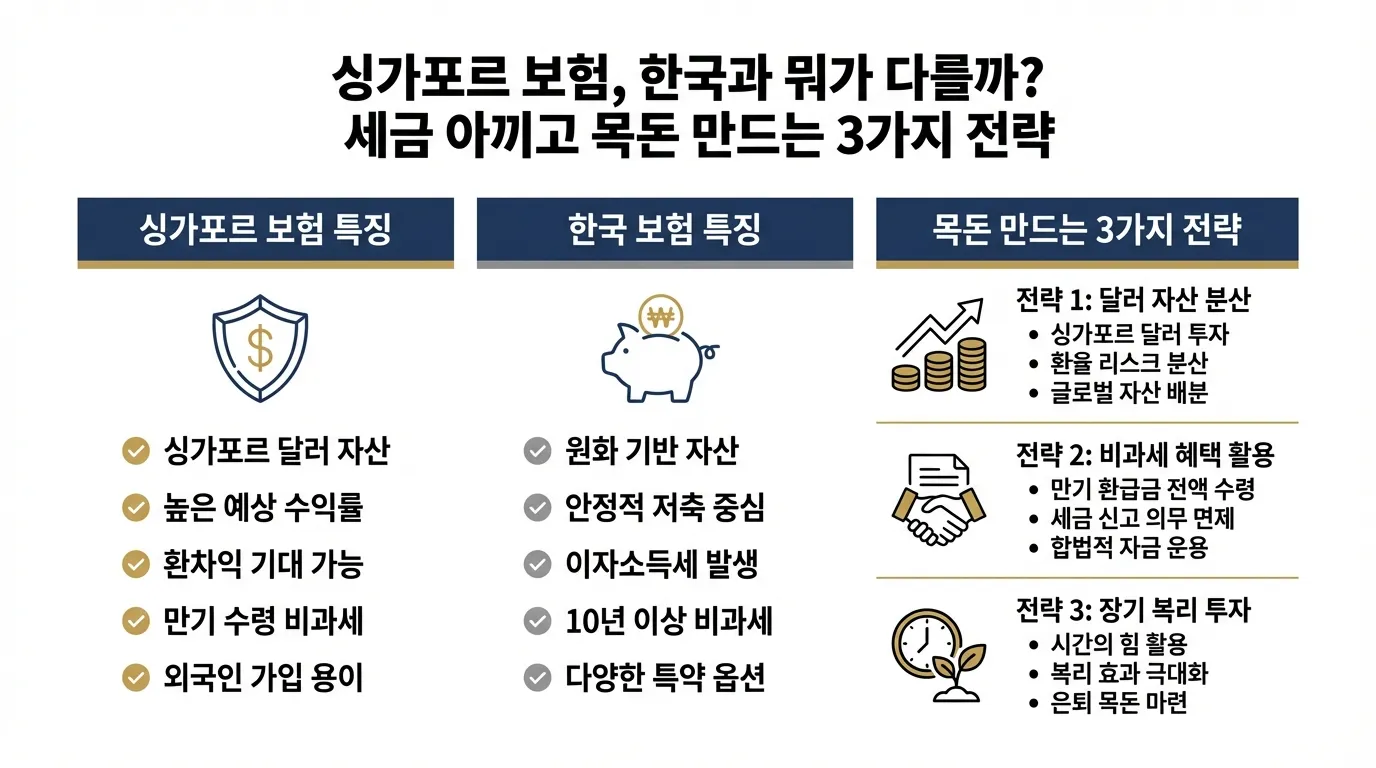

싱가포르는 금융 허브답게 보험 상품이 정말 다양하지만, 한국과는 시스템이 많이 달라요. 특히 세금 혜택이나 환급 구조를 잘 모르면 손해를 보기 쉽거든요. 오늘은 싱가포르 거주자라면 반드시 알아야 할 생명보험과 저축보험의 핵심 정보를 정리해 드릴게요.

///댓글 0개

아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 로그인이 필요합니다.