한눈에 보기

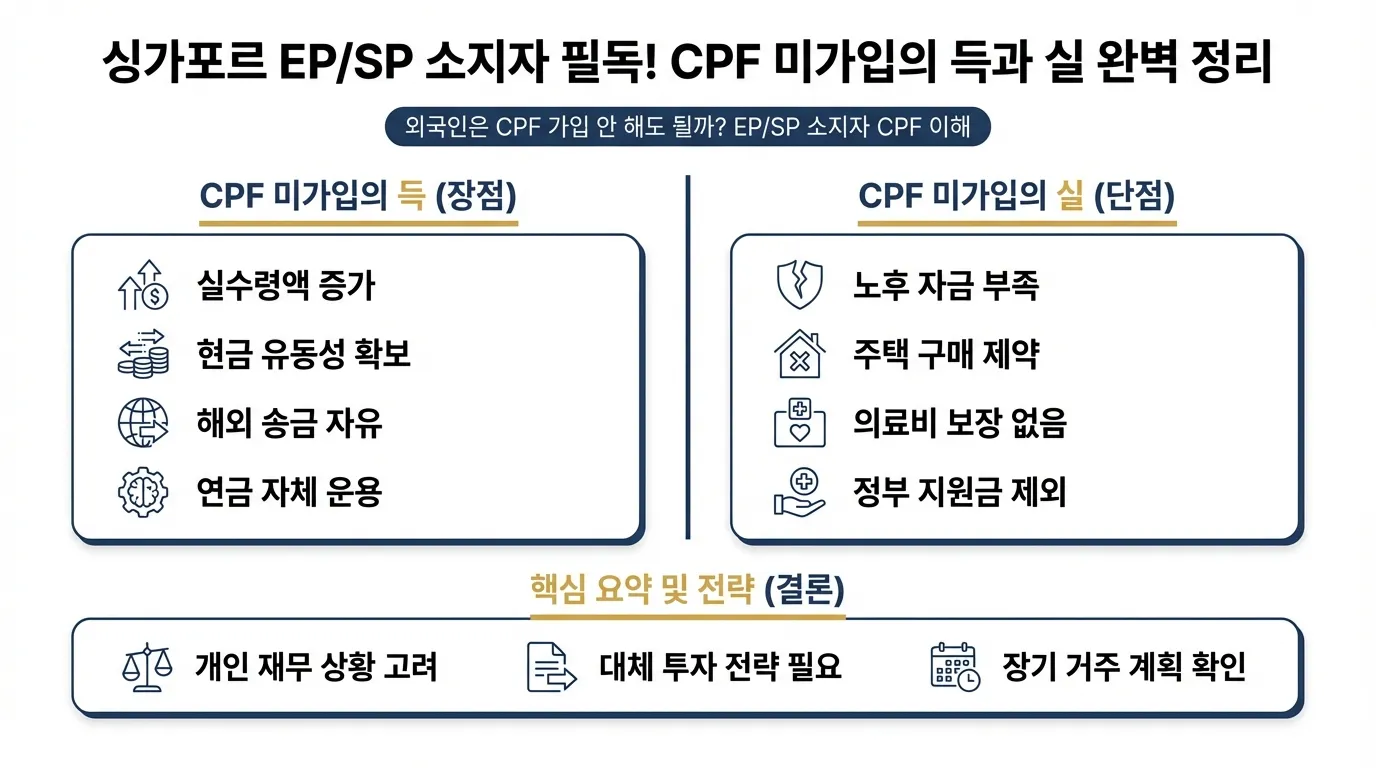

- EP/SP 소지자는 CPF 의무 가입 대상이 아니며, 고용주 부담금(17%)도 없습니다.

- 2024년 4월부터 비시민권자/비영주권자의 기존 CPF 계좌는 모두 폐쇄되었습니다.

- 부족한 세금 혜택은 SRS(연간 최대 SGD 35,700)를 통해 보완할 수 있습니다.

싱가포르에 처음 도착해서 첫 월급 명세서를 받으면 다들 이것 때문에 깜짝 놀라곤 하죠? 한국에서는 당연히 떼어가던 국민연금이나 건강보험료 같은 공제 항목이 거의 없어서 "어? 내 월급이 왜 이렇게 많이 들어왔지?" 싶으실 거예요. 싱가포르의 사회보장제도인 CPF(Central Provident Fund)가 외국인에게는 적용되지 않기 때문인데요.

하지만 단순히 월급을 많이 받는다고 좋아하기엔 놓치는 혜택들도 분명히 있답니다. 특히 최근 싱가포르 정부가 외국인의 CPF 계좌 유지에 대해 아주 엄격한 정책을 내놓으면서, 예전에 영주권자였다가 포기하신 분들이나 오래 거주하신 분들은 꼭 체크해야 할 포인트들이 생겼어요. 오늘은 2025 ~ 2026년 최신 규정을 바탕으로 외국인 거주자가 꼭 알아야 할 CPF 정보를 정리해 드릴게요.

///댓글 0개

아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 로그인이 필요합니다.