한눈에 보기

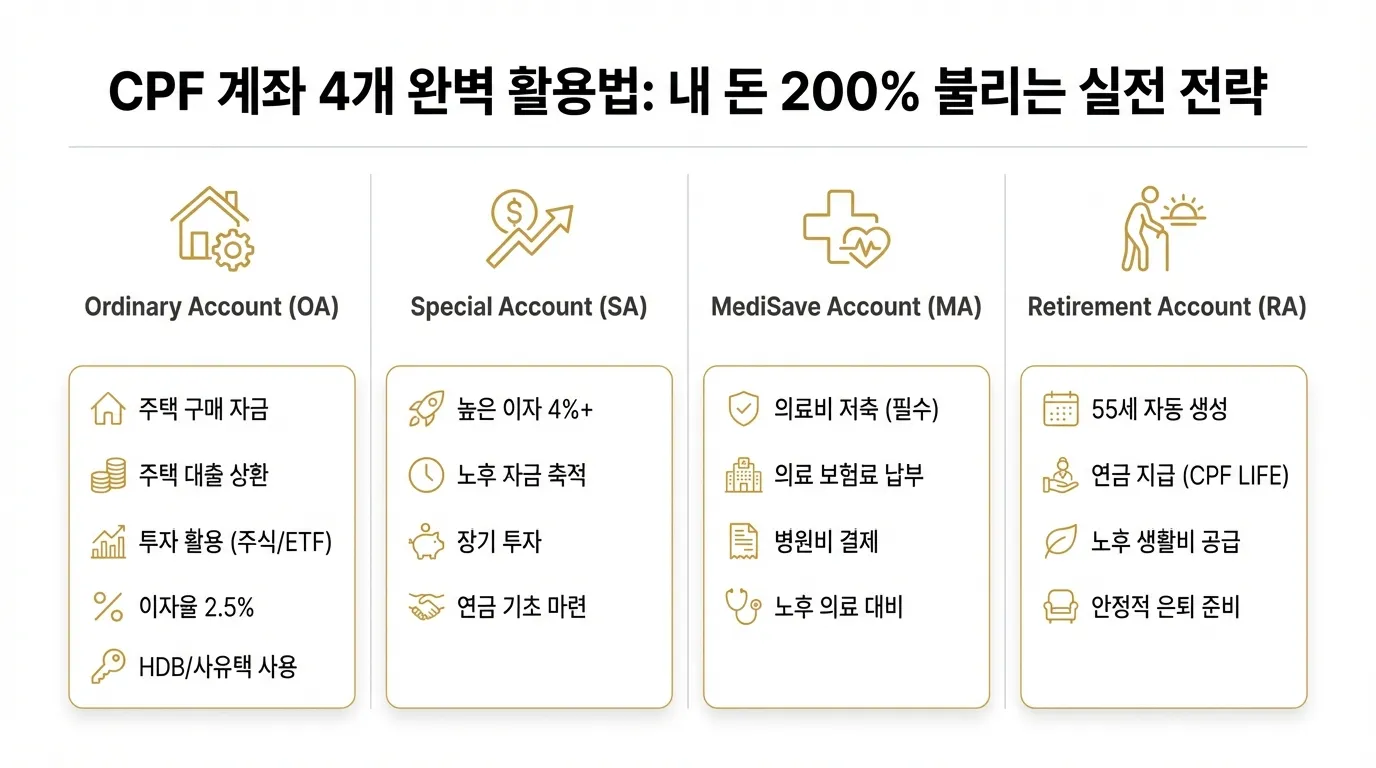

- OA (Ordinary Account): 주택 구입과 교육비, 투자에 활용 가능한 만능 계좌

- SA & RA (Special/Retirement Account): 노후를 책임지는 4% 고금리 저축 계좌

- MA (MediSave Account): 본인과 가족의 의료비 및 보험료 전용 계좌

싱가포르에서 직장 생활을 하거나 영주권을 받으신 분들이라면 매달 월급 명세서에서 빠져나가는 CPF 금액을 보며 '이 돈을 어떻게 하면 더 똑똑하게 쓸 수 있을까?' 한 번쯤 고민해 보셨을 거예요. 저도 처음에는 계좌가 왜 네 개나 되는지, 이 복잡한 시스템을 어떻게 활용해야 할지 막막했거든요.

하지만 CPF는 단순한 연금이 아니라 싱가포르 생활의 핵심적인 자산 관리 도구예요. 특히 2025년과 2026년에 걸쳐 중요한 정책 변화가 예고되어 있어 지금 바로 내용을 숙지해두는 것이 중요합니다. 오늘은 각 계좌의 특징과 함께 2026년 기준 최신 정보를 바탕으로 한 실전 활용법을 정리해 드릴게요.

///댓글 0개

아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 로그인이 필요합니다.