한눈에 보기

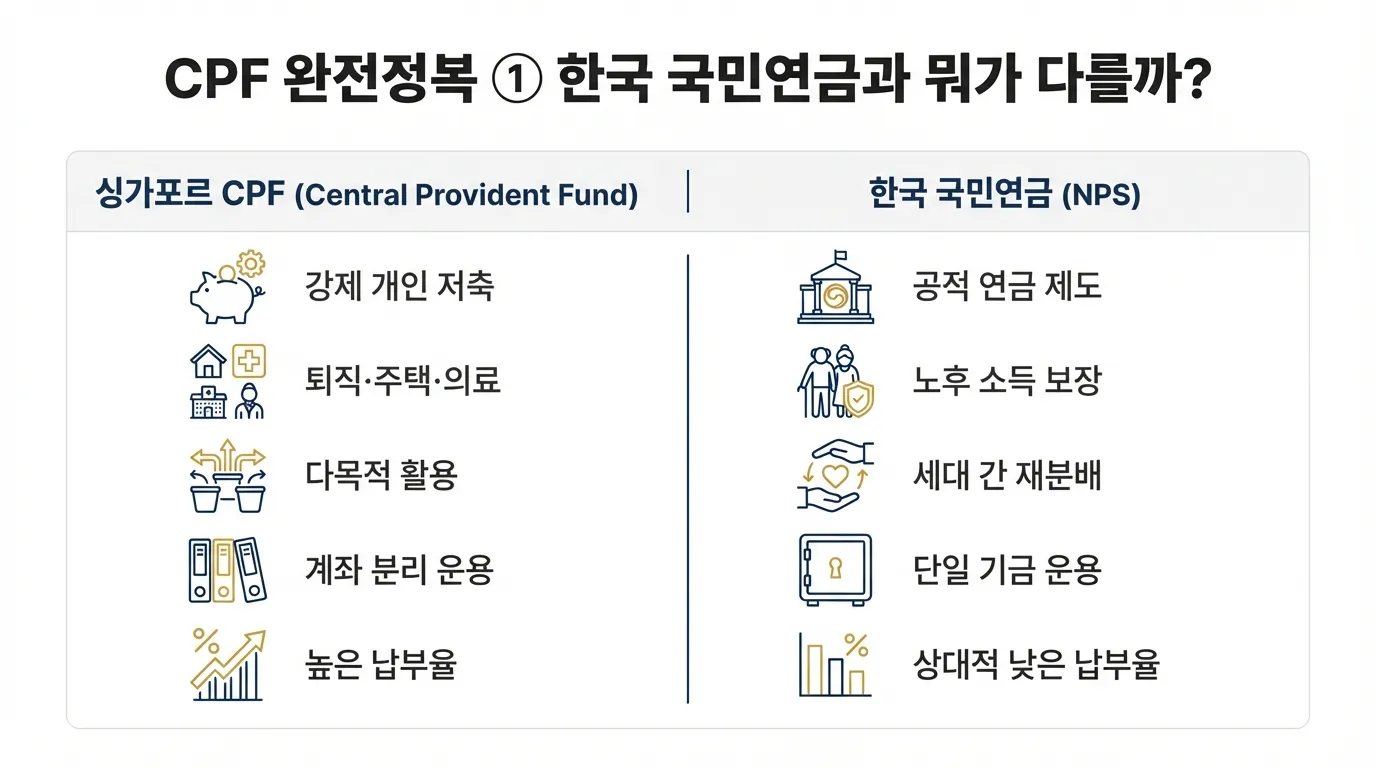

- 개인 계좌 방식: CPF는 내가 낸 돈을 내가 찾아 쓰는 '완전 적립식' 저축 시스템이에요.

- 높은 기여율: 2026년 기준 월 급여 상한선이 SGD 8,000 (약 920만원)으로 인상되며, 총 37%를 적립해요.

- 다양한 활용도: 연금뿐만 아니라 내 집 마련, 의료비, 투자까지 다용도로 활용할 수 있다는 게 큰 장점이죠.

싱가포르에 처음 정착하거나 영주권(PR)을 고민할 때 가장 먼저 마주하게 되는 단어가 바로 'CPF'죠? 한국에서 직장 생활을 하셨던 분들이라면 당연히 우리네 국민연금(NPS)과 비슷하겠거니 생각하시겠지만, 막상 뚜껑을 열어보면 그 성격이 완전히 달라서 당황하시는 경우가 많아요.

월급 명세서에서 꽤 큰 금액이 빠져나가는 걸 보면 '이 돈을 나중에 정말 다 받을 수 있을까?' 하는 걱정도 드실 텐데요. 오늘은 싱가포르 거주자라면 반드시 알아야 할 CPF의 기본 구조와 한국 국민연금과의 결정적인 차이점 3가지를 2026년 최신 기준과 함께 꼼꼼하게 짚어드릴게요.

///댓글 0개

아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 로그인이 필요합니다.